Según, el Centro de Información Estadística del Notariado (CIEN), para el mes de febrero del año 2025, a nivel nacional el número de compraventas de inmuebles, ha aumentado en un 11,5% interanual en España, alcanzando 55.344 unidades y con un precio medio del metro cuadrado se situado en los 1.860 €/m², registrándose un ascenso del 6,1% interanual.

De los expuestos, las compraventas de pisos aumentaron un 8,8% interanual, alcanzando las 42.129 unidades, mientras que las unifamiliares se incrementaron un 20,9% interanual, hasta llegar a las 13.215 unidades. Los precios de los pisos tuvieron un ascenso del 8,7% con respecto al mismo mes del año anterior, es decir enero del 2024, hasta alcanzar los 2.117 €/m², mientras que el precio de las viviendas tipo unifamiliar promedió los 1.410 €/m², registrando un aumento del 3,1%.

De dichos incrementos, por debajo de la media se sitúa Aragón, con un incremento interanual de enero 2024 a 2025 de un 8%, y una variación de compraventa de 1400 unidades.

En enero, los préstamos hipotecarios para adquisición de vivienda crecieron un 23,8% interanual en España, hasta las 28.127 operaciones. La cuantía promedio de estos préstamos ascendió un 10,9% interanual, alcanzando los 163.338 € en promedio.

El porcentaje de compras de viviendas financiadas mediante un préstamo hipotecario se situó en el 50,8%. Además, en este tipo de compras con financiación, la cuantía del préstamo supuso en media el 72,1% del precio. Los préstamos hipotecarios para la adquisición de vivienda crecieron en 16 comunidades autónomas, incluido Aragón, si bien el número de nuevos préstamos aumentó en menor medida que el promedio en Aragón (23,7%).

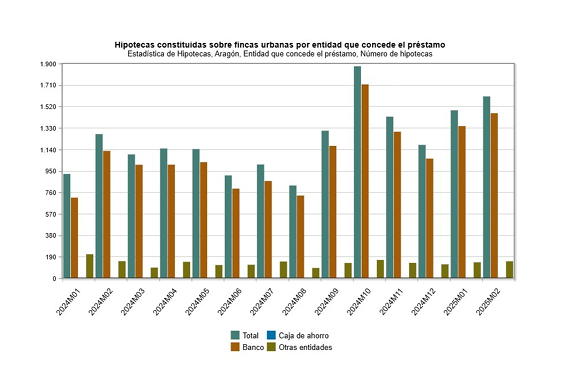

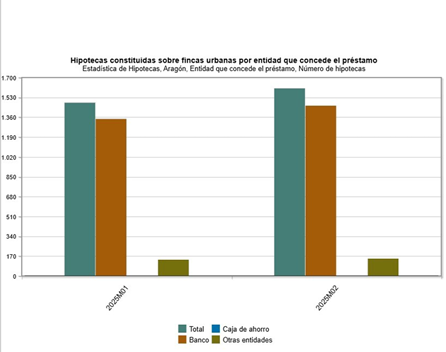

En Aragón el número total de operaciones Hipotecarias en el mes de enero del año 2025 se sitúa en 1400, datos extraídos del centro de información de estadísticas del Notariado (CIEN), que coinciden con los extraídos del INE. Habiéndose incrementado en el mes de febrero del año 2025 hasta los 1619, y se prevé la continuación al alza. Y aunque se ha incrementado el número de compraventas, así como de operaciones Hipotecarias, no es la Comunidad Autónoma que más haya crecido, sino que crecen, las operaciones, pero por debajo de la media nacional.

Fuente INE

Pero además de lo anterior, si las compraventas de inmuebles ha producido constitución de Hipotecas nuevas, según Nota de Prensa del Instituto Nacional de Estadística (INE) fechada a 24 de abril del 2025, ha habido cambios registrales en Hipotecas ya existentes en el mes de febrero del año 2025.

El número total de hipotecas con cambios en sus condiciones inscritas en los registros de la propiedad aumentó un 4,5% en febrero en tasa anual.

Las novaciones (o modificaciones con la misma entidad financiera) disminuyeron un 12,9% y las subrogaciones al acreedor (cambia de entidad) un 44,8%. Por el contrario, las subrogaciones al deudor (cambio del titular) aumentaron un 677,1%.

Fuente: Nota de prensa INE

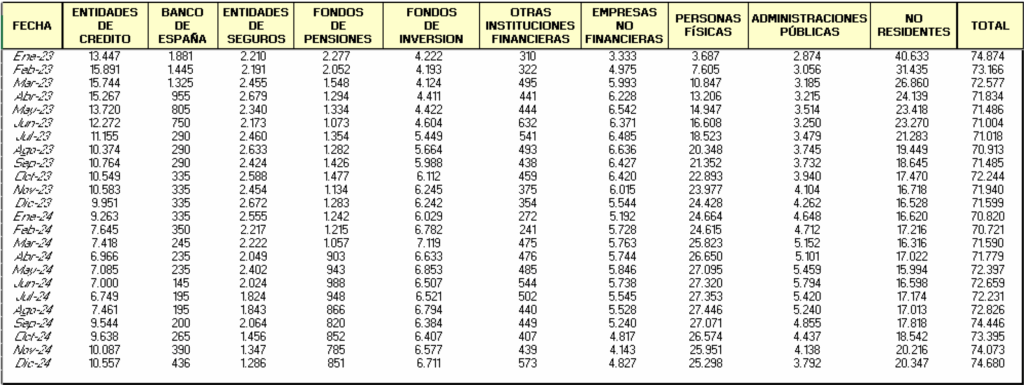

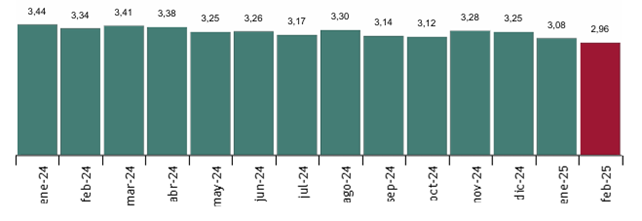

Para las hipotecas constituidas sobre viviendas, el tipo de interés medio fue del 2,96% y el plazo medio de 25 años. El 35,4% de las hipotecas sobre viviendas se constituyó a tipo variable y el 64,6% a tipo fijo. El tipo de interés medio al inicio fue del 2,73% para las hipotecas sobre viviendas a tipo variable y del 3,10% para las de tipo fijo.

Tipo de interés medio para viviendas por porcentaje:

Fuente: Nota de prensa INE

Hubo un cambio en la política del Banco Central Europeo (BCE), a mediados del año 2022, que llevó a una subida del tipo de interés, con motivo de que la inflación se había disparado, y se debía mantener la inflación y reducirla, en la actualidad, se ha conseguido mantener la inflación y por ello comenzaron a bajar estos tipos de interés y el Euribor, que es el sistema que mide el interés en una Hipoteca. Por ello el coste de préstamo, su concesión y tipología ofertada de los mismos, ha cambiado mucho. Y está produciendo:

1).- Una recuperación paulatina de la concesión del número de Hipotecas, si bien el importe medio de las mismas ha descendido, ante la menor capacidad adquisitiva, y aumento del tipo del tipo de interés.

2) A la vista de que hubo un aumento del tipo de interés a partir del mes de marzo del 2022 que llevó a encarecer las Hipotecas variables, se recomendaban las Hipotecas a tipo de interés fijo aunque se establecieran con un tipo mas alto que con anterioridad al resultar a la larga mas beneficiosas para el consumidor; si bien, en la actualidad, con la bajada del tipo de interés que se ha venido produciendo desde el 2024, las Hipotecas de tipo de interés variable (referenciado al Euríbor) podrían representar una opción más favorable para un periodo a 25 o 30 años, dado que, insistimos, el tipo de interés continúa bajando, volviendo la concesión en número de hipotecas a tipo variable a niveles similares a los de enero de 2020, cuando el euribor estaba en negativos.

3) .- Todas las entidades financieras, han incrementado el tipo de interés en las Hipotecas a tipo fijo, y la actual oferta hipotecaria actual por parte de las entidades bancarias está consolidado la figura de la hipoteca mixta, si bien, en cuatro años con motivo de la subida del tipo de interés, las entidades financieras han rebajando el período de tipo fijo a cinco años (en 2021, con los tipos de interés en términos negativos el periodo de tipo fijo estaba en 10 años.)

Susana Tirado Sancho

Miembro del Consejo de AICAR ADICAE